我国煤炭资源分布造就了由铁路、公路以及水路交织而成的庞大煤炭运输网络。消费区不协调则造成“西煤东运、北煤南运”的运输格局,在煤炭供求严重失衡,煤价一路下跌的今天,煤炭与煤炭运输可谓是一荣俱荣,一损俱损。那当前煤炭运输呈现怎样的景象?

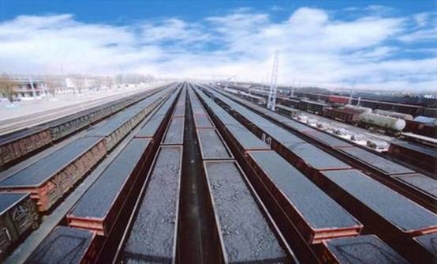

铁路发运

中国铁路货物发运中,煤炭向来是最大的货种,占货物发运量的一半以上。但近年来,煤炭铁路发运量呈逐年下降趋势。2015年中国铁路发运煤炭20亿吨,同比减少2.9亿吨,下降12.6%。另一个值得关注的数据则是,2015年中国铁路总发送货量为34亿吨,同比下降4.1亿吨,其中减少的整七成均是煤炭。铁路运煤在面对发运量减少的同时,还要承受运价的下调。为支持煤炭企业改革发展,自2016年2月4日起,中国铁路总公司下调了煤炭运价,每吨公里降低1分钱。据初步测算,此举全年将使铁路运输企业减少100亿元的收入。煤炭市场需求不足,铁路运量急速下滑,而运力过剩的发展现状使得国内煤企逐渐由过去的“争运力”演变成现在的铁路“抢煤炭”格局。

为争取货源和客户,未来铁路的定价方式或将更加趋于灵活,适度降价促销或者以量大优惠成为铁路争取货源、与汽运煤进行竞争的有力手段。

公路运输

公路运煤具有方便、灵活、可“门到门”等优点。是为铁路和水路集运以及短途煤运的重要方式。煤炭行业的下滑同样波及公路运煤。2012年以来,公路运煤遭受了巨大挑战,经营户因为无法揽到货源而主动转让车辆的情况频繁出现。公路运煤之所以遭遇挑战,原因是多方面的。首先,黄金十年过去,煤炭市场风光不再,公路运煤繁荣的基础逐渐坍塌;其次,进口煤冲击,国产煤需求增长面临进一步压力,公路运煤市场空间被挤占;再次,煤炭资源整合,矿井规模不断扩大,加之下游行业集中度不断提升,煤炭贸易成为巨头之间的游戏,以“小、散”为特征的公路运煤难免受到一定影响;最后,铁路运力不断提升也给公路运煤带来直接挑战。

公路运输和铁路运输各有优势,两者往往具有一定的互补性。但对于目前我国的煤炭运输来说,某些情况下,公路和铁路却是竞争对手。近年来,有关部门始终在通过扩能、新建等手段努力提升铁路运力,煤炭销量增长放缓甚至停滞,公路运煤所面对的挑战可想而知。国内煤炭需求增长放缓是长期趋势,多条铁路运煤专线正处于建设中,再加上煤炭上下游行业集中度不断提升等等,均将给未来公路运煤带来持续挑战。

虽然未来将持续面临挑战,但是,作为两种陆上基本运输方式之一,公路煤炭运输必然会始终存在。

水路运煤

北方下水港、南方接货港以及沿长江、京杭大运河的煤炭下水港,组成我国北煤南运水上运输系统。2015年,我国北方11个运煤港口累计发运煤炭6.17亿吨,同比减少达4099万吨;南方沿海地区一共减少煤炭需求1.2亿吨。2016年,煤炭市场需求将会更加低迷,预计北方11个港口合计发运煤炭降到5.6亿吨,同比继续呈5000万吨左右的大幅下降。

3月1日,海运煤炭运价指数报收446.67点,期环比下行3.39点,下降 0.75%。继续刷新指数发布以来的最低记录。

铁路煤炭发运量减少,运价下降;公路运煤受进口煤市场挤占,铁路运煤冲击,以及水路运煤由于南方沿海煤炭需求减少,加之市场情绪悲观等等原因,都预示着我国煤炭运输已经亮起了红灯。盘云煤炭认为,要想在危机中谋得生存,唯一的途径就是优惠自身,相互协作。

铁路运输企业要严格执行国家价格政策,建立健全内部运行机制规范价格行为,不得强制服务、强行收费,或只收费不服务。公路运煤要发挥自身优势,立足中短途煤炭运输;努力提高公路煤炭运输组织化程度;努力提高公路煤炭运输信息化程度。水路运煤应加强内陆地区铁水联运;尽快建成大型港口码头,增强我国煤炭运输中转能力;加强煤炭远洋航运基础设施建设和技术投入,为煤炭走出去奠定坚实的基础。同时,铁路、公路、水路运煤还应加强相互协作,编织一条四通八达的煤炭运输网,为我国煤炭运输保驾护航。

贵公网安备 52010302001585号

贵公网安备 52010302001585号